Analisa Laporan Keuangan Usaha Waralaba / Franchise

Analisa Laporan Keuangan Usaha Waralaba / Franchise - Guna mengetahui perkembangan sebuah usaha, khususnya usaha waralaba / franchise maka seorang pengusaha wajib hukumnya memahami analisa laporan keuangan. Hasil analisa laporan keuangan ini dapat membantu seorang pengusha untuk mengambil keputusan terkait bisnisnya itu.

Financial Statement (Laporan Keuangan) Usaha Waralaba / Franchise

Persediaan Barang Dagangan

- Cek di perjanjiannya apakah ada klausula franchisee boleh mendapatkan persediaan dari luar franchisor atau tidak atau semua supply persediaan harus dari franchisor. Contoh: Alfamart, Indomart, Shop & Drive, My Salon, Ayam Bakar Wong Solo semuanya di-supply oleh Franchisor.

- Kalau franchisee mau menjual barang tidak sesuai dengan usaha franchisor, harus ada persetujuan tertulis dari franchisor demikian juga untuk pengadaannya (lihat perjanjian).

- Untuk usaha franchise makanan atau jasa, persediaan barang dagangan relatif kecil. Jika perlu memiliki inventory, bagaimana pengaturan pasokan produk untuk usaha waralaba tersebut (ingat : Bisnis yang mensyaratkan inventory dalam jumlah besar bukan hanya menuntut modal kerja yang lebih besar, tapi juga mengandung banyak risiko yang berkaitan dengan kemungkinan usangnya inventory atau pemilihan inventory yang tidak tepat).

- Pola pengadaan atau pembelian barang dagangan umumnya dilakukan secara beli putus.

- Perputaran Persediaan tergantung dari jenis produk (jasa) yang dijual.

b. Piutang Dagang

- Komponen Piutang Dagang relatif sangat kecil atau bahkan nihil, apabila terdapat piutang dagang disebabkan karena pembayaran konsumen menggunakan kartu kredit.

- Tingkat pengembalian Piutang Dagang sangat cepat, sehingga dengan tingkat pengembaliannya yang cepat tersebut maka perusahaan memperoleh sumber dana untuk bisa dimanfaatkan kembali.

Aktiva Tetap

- Cek status kepemilikan tempat usaha, sewa atau milik perusahaan.

- Aktiva Tetap merupakan komponen terbesar di dalam neraca perusahaan, apabila tempat usaha yang digunakan adalah milik sendiri.

- Furniture, perlengkapan kantor dan peralatan menjadi komponen di dalam Aktiva Tetap, kalau perolehannya sudah termasuk pada start up capital atau sudah dikeluarkan pada saat memulai usaha.

Hutang Lancar

- Pos yang mendominasi Hutang Lancar adalah Hutang Dagang dan Hutang Bank.

- Hutang Dagang timbul karena pola pembayaran pengadaan barang berjangka atau punya term of payment (jangka waktu pembayaran) > Lamanya term of payment, biasanya sudah diatur di dalam perjanjian, rata-rata satu minggu sampai dengan sebulan.

Modal (Start up Capital)

Menurut International Franchise Association, biaya memulai sebuah waralaba bisa serendah $8.000 atau bahkan setinggi $5 juta. Franchise fee dari waralaba lokal di Indonesia berkisar antara 10 juta sampai 400 juta rupiah. Modal awal yang harus dikeluarkan oleh franchisee adalah :

Tabel Perincian Investasi Awal (Start up Capital )

> Franchise fee > Sewa tempat dan utilities > Biaya renovasi tempat > Peralatan dan perlengkapan > Signage > Fee untuk profesional > Promosi/iklan pembukaan | > Persediaan awal > Biaya asuransi > Peralatan telepon, fax dan computer > Pelatihan dan biaya perjalanan > Modal kerja > Stationary > Biaya pra-pembukaan |

Tabel Perkiraan Perincian Biaya Investasi Alfamart

Rincian | Biaya |

|

Franchise Fee (biaya waralaba) selama 5 tahun | Rp. | 45.000.000,- |

Renovasi sipil & listrik (mechanical & electrical) | 120.000.000,- | |

Perijinan |

| 15.000.000,- |

Perlengkapan toko & AC (Air Conditioner) |

| 70.000.000,- |

Komputerisasi |

| 20.000.000,- |

Promosi & pembukaan toko |

| 20.000.000,- |

Shop sign & Single pole |

| 10.000.000,- |

Total : | 300.000.000,- | |

Sumber: Alfamart

Pola Penjualan atau Pola Pembayaran

- Perputaran usaha relatif cepat karena hampir seluruhnya penjualan dilakukan dengan tunai, penjualan kredit biasanya ada karena pembayaran oleh konsumen menggunakan kartu kredit.

- Cash flow sangat liquid.

Komponen Biaya

- Biaya spesifik yang muncul karena usaha waralaba adalah:

- Royalti fee yang merupakan biaya atau fee yang harus dibayar kepada franchisor yang sifatnya tidak dapat dikembalikan kembali (non-refundable). Misalnya: restoran dan toko ritel biasanya memungut royalti antara 4- 6%, sedangkan untuk jasa biasanya 8-10% dari penjualan (selengkapnya di lampiran).

- Advertising fee (biaya periklanan) merupakan biaya yang dibayarkan oleh franchisee kepada franchisor untuk membiayai pos pengeluaran/belanja iklan dari franchisor yang disebarluaskan secara nasional/internasional. Besarnya advertising fee maksimum 3% dari penjualan. Tidak semua franchisor mengenakan advertising fee kepada franchisee-nya. Alasan dari adanya advertising fee adalah kenyataan bahwa tujuan dari jaringan waralaba adalah membentuk satu skala ekonomi yang demikian besar sehingga biaya-biaya per outlet-nya menjadi sedemikian efisien-nya untuk bersaing dengan usaha sejenis. Mengingat advertising fee merupakan pos pengeluaran yang dirasakan manfaatnya oleh semua jaringan, maka setiap anggota jaringan (franchisee) diminta untuk memberikan kontribusi dalam bentuk advertising fee.

- Management fee adalah biaya yang harus dibayar kepada franchisor setiap bulannya atas bantuan atau dukungan yang diberikan oleh pihak pertama.

Margin (Tingkat Keuntungan)

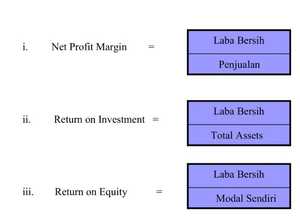

- Tingkat return dan profit untuk usaha waralaba relatif lebih tinggi daripada pendapatan bunga dari deposito. Pendapatan deposito per tahun kira-kira hanya 6% sampai dengan 7%. Sedangkan pendapatan dari investasi franchise per tahunnya bisa mencapai 20%. Jadi investasi usaha franchise hasil return-nya kira-kira 3 kali lebih besar dari pada yang diterima deposito.

- Dari sisi rasio profitabilitas, Return on Investment (ROI) untuk usaha franchise cenderung tinggi, sehingga dengan modal awal (start up capital) yang relatif tinggi dimungkinkan dapat tertutup.

Analisa Laporan Keuangan Usaha Waralaba / Franchise

Analisa Net Working Capital Usaha Waralaba / Franchise

NWC = Aktiva Lancar – Hutang Lancar

Untuk menjalankan suatu usaha diperlukan yang pertama adalah modal awal atau investasi awal yang harus dikeluarkan oleh franchisee. Tetapi selain modal awal tersebut setelah usaha mulai berjalan maka yang dibutuhkan kemudian adalah modal kerja untuk keperluan operasional perusahaan. Jumlah modal kerja yang tersedia harus pas dengan luas kegiatan. Jumlah modal kerja yang kurang akan menghambat operasional perusahaan dan tidak dapat menangkap peluang pasar.

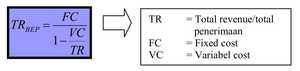

Analisa Break Even Point (BEP) atau Titik Impas Usaha Waralaba / Franchise

- Untuk mengetahui tingkat pengembalian investasi terutama start up capital adalah dengan menggunakan analisa Break Even Point atau Titik Impas

- Semakin cepat BEP, maka bisnis semakin menguntungkan.

- Ketentuan sistem waralaba, minimal perjanjian adalah 5 (lima) tahun, maka BEP dari bisnis tersebut maksimum adalah 2,5 tahun. Sehingga dengan maksimum setengah periode franchisee dapat berusaha untuk mengembalikan modalnya kemudian setengah periode berikutnya ybs bisa menikmati keuntungan.

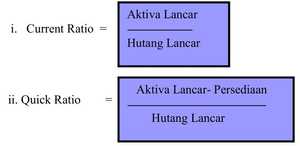

Analisa Likuiditas Usaha Waralaba / Franchise

Likuiditas perusahaan menjadi sangat penting karena menunjukkan dapat tidaknya perusahaan memenuhi kewajiban jangka pendeknya seperti pembayaran gaji, pembayaran tagihan hutang dagang serta pembayaran biaya operasional.

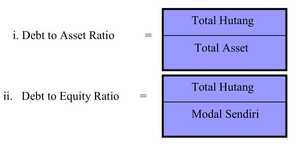

Analisa Solvabilitas Usaha Waralaba / Franchise

Solvabilitas adalah mengukur kemampuan perusahaan dalam memenuhi seluruh kewajibannya atau mengukur berapa jumlah aset yang dibiayai oleh kreditur, diantaranya dapat termasuk aset tak berwujud dan untuk mengukur berapa jumlah pembiayaan dari kreditur dibanding dari jumlah modal sendiri.

Analisa Aktivitas Usaha Waralaba / Franchise

Menjadi indikator perusahaan apakah perusahaan beraktivitas normal atau tidak adalah dengan melihat perputaran Persediaan (DOI), perputaran Piutang (DOR) dan perputaran Hutang Dagang (DOP).

Analisa Profitabilitas Usaha Waralaba / Franchise